Chef d’entreprise : les déclarations à ne pas manquer !

Déclaration des bénéfices, de TVA, d’employés ou encore dépôt de comptes annuels : il est parfois difficile de s’y retrouver ! Toutes les entreprises sont en effet soumises à plusieurs obligations déclaratives, et ce tout au long de l’année. Accrochez-vous : on vous présente toutes les déclarations à ne pas manquer, mais aussi comment et quand les effectuer !

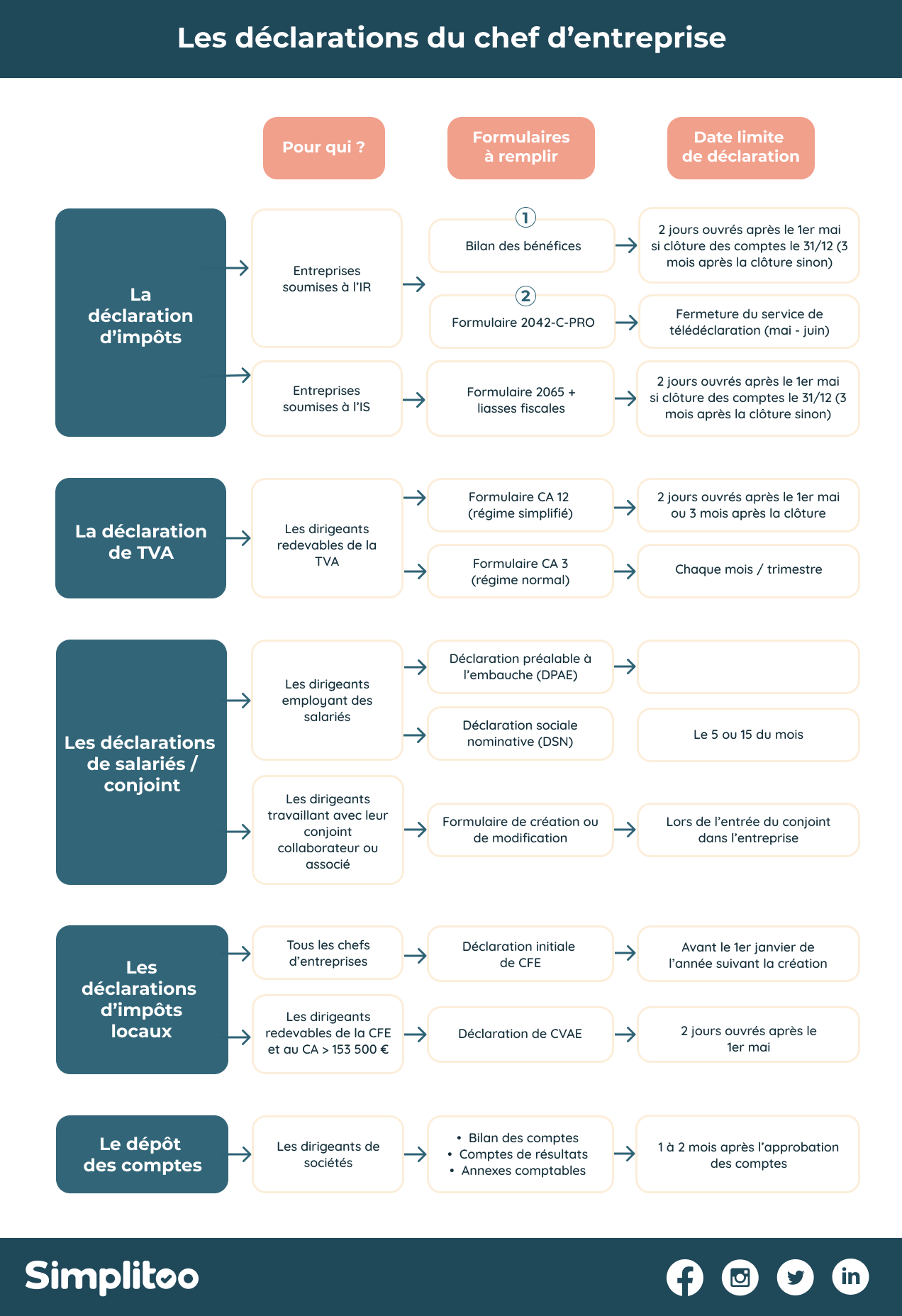

La déclaration d'impôts

Chaque année, les chefs d’entreprise ont l’obligation de déclarer leurs bénéfices nets à l’administration fiscale (sauf les micro-entrepreneurs, ou auto-entrepreneurs, qui déclarent leur chiffre d’affaires total). La procédure de déclaration varie en fonction du régime fiscal de la société.

Votre entreprise est soumise à l’impôt sur le revenu (IR)

Vous dirigez une entreprise individuelle, une EURL, une SNC ou une SCI ? Vous êtes donc soumis à l’impôt sur le revenu (sauf si vous avez choisi l’option pour l’IS en EURL).

Dans un premier temps, vous devrez transmettre un bilan comptable à votre service des impôts des entreprises (SIE). Cette déclaration vous permettra de déterminer votre bénéfice réel. Là aussi, les documents à remplir différent selon votre régime d’imposition (BIC, BNC ou BA).

Ce bilan est à déposer auprès de votre SIE au plus tard :

Le 2e jour ouvré suivant le 1er mai si vous clôturez votre exercice comptable le 31 décembre

Dans les 3 mois suivant la clôture de votre exercice comptable, si vous en avez personnalisé la date (BIC uniquement)

Vous êtes micro-entrepreneur (statut auto-entrepreneur) ? Grâce à votre comptabilité simplifiée, ce bilan ne vous concerne pas !

Dans un second temps, et comme n’importe quel contribuable, vous devrez remplir une déclaration annuelle des revenus sur votre espace particulier des impôts. Le service de télédéclaration est généralement ouvert d’avril à fin mai-début juin.

Vous reporterez votre bénéfice calculé (ou déficit le cas échéant) dans l’annexe 2042 C-PRO. Vos revenus professionnels seront ensuite ajoutés aux revenus des autres membres de votre foyer.

Votre entreprise est soumise à l’impôt sur les sociétés (IS)

Si vous êtes dirigeant d’une SARL, d’une SASU, d’une SAS ou d’une SA, votre société est automatiquement soumise à l’Impôt sur les Sociétés (IS), sauf si vous avez choisi l’option pour l’impôt sur le revenu au moment de sa création (cette option n’est pas possible pour les SA).

À noter : la déclaration d’IS ne dispense pas le dirigeant de déclarer sa rémunération et ses dividendes lors de sa déclaration d’impôt sur le revenu.

La date pour déclarer l’IS varie selon la date de clôture de votre exercice comptable :

Si celle-ci est fixée au 31 décembre de l’année (cas le plus fréquent), vous déclarez vos bénéfices 2 jours ouvrés après le 1er mai de l’année en cours. Un délai de tolérance de 15 jours est généralement accordé pour les déclarations en ligne.

Si vous avez choisi de personnaliser la date de clôture de votre exercice comptable (possible uniquement pour les activités relevant des BIC), il faudra déclarer vos bénéfices dans les 3 mois suivant cette date.

Pour déclarer vos bénéfices, vous devrez remplir une déclaration de résultats (Cerfa n°2065-SD), accompagnée de différentes annexes (qu’on appelle également liasse fiscale) reprenant vos informations comptables de l'année écoulée.

Attention, les formulaires ne sont pas les mêmes selon votre régime d’imposition :

Si vous êtes au régime réel simplifié, vous remplirez la liasse BIC-IS RSI

Si vous êtes au régime réel normal, vous remplirez la liasse BIC-IS RN

Vous pouvez déposer ces pièces soit directement sur votre espace professionnel sur impots.gouv.fr, soit en utilisant la procédure EDI (Échange des Données Informatisé). Grâce à celle-ci, votre expert-comptable (ou autre prestataire spécialisé) peut les transmettre par voie électronique à votre place.

Vous êtes locataire d’un local professionnel ou commercial ? Parmi les différentes annexes, vous trouverez également un formulaire pour déclarer ces loyers. Cette formalité a un objectif purement statistique et ne donne pas lieu à une imposition.

La déclaration de TVA

Si vous êtes redevable de la TVA (Taxe sur la Valeur Ajoutée), vous devrez la déclarer puis la reverser à l’État.

Vous êtes au régime réel simplifié

Sous le régime simplifié, votre déclaration de TVA et le règlement de vos acomptes se font directement en ligne sur votre espace impots.gouv. Remplissez simplement le formulaire n° 3517-S-SD (également appelé CA 12) qui récapitule l’ensemble de vos opérations imposables de l’année civile précédente.

Celui-ci doit être transmis :

2 jours ouvrés après le 1er mai si la clôture de votre exercice comptable est fixée au 31 décembre.

Dans les 3 mois qui suivent la date de clôture de votre exercice si celui-ci ne correspond pas à l’année civile (BIC uniquement).

Vous payez ensuite vos acomptes de TVA en 2 fois, en juillet puis en décembre.

Vous êtes au régime réel normal

Votre déclaration de TVA est à faire chaque mois (ou chaque trimestre si le montant annuel de votre TVA est inférieur à 4 000 €). Il faudra remplir le formulaire n° 3310-CA3-SD, toujours en ligne sur votre espace professionnel des impôts. Vous y calculerez la TVA devenue exigible au cours du mois précédent.

Vous bénéficiez de la franchise en base de TVA (cas des auto-entrepreneurs notamment) ? Dans ce cas, vous n’êtes pas concerné par cette déclaration !

Les déclarations liées aux salariés et au conjoint collaborateur

Vous employez des salariés ou travaillez avec votre conjoint ? Quelques déclarations s’imposent !

Première déclaration au moment de l’embauche

Pour déclarer un nouveau salarié, vous devez déposer une déclaration préalable à l’embauche (DPAE) auprès de l’URSSAF. Cette formalité concerne toutes les entreprises, et tous les contrats de travail, peu importe leur durée ou leur nature (à l’exception des stages).

Cette déclaration est à faire dans les 8 jours qui précèdent la date d’embauche, soit :

directement en ligne sur le site de l’URSSAF

via le formulaire de déclaration préalable à l’embauche, à envoyer par courrier recommandé avec accusé de réception au « service déclaration d’embauche » de l’URSSAF

La déclaration en ligne devient obligatoire si vous avez effectué plus de 50 déclarations d'embauche au cours de l'année civile précédente.

La déclaration sociale dénominative (DSN) mensuelle

Une fois votre employé embauché, il est nécessaire d'effectuer chaque mois la déclaration sociale nominative (DSN). Celle-ci est générée directement à partir de votre logiciel de paie. Elle mentionne la rémunération de chacun de vos salariés ainsi que l’ensemble des éléments ayant pu survenir au cours de leur temps de travail (arrêt maladie, congé parental, etc.).

Ces données permettent de calculer vos cotisations patronales, mais aussi de transmettre les informations de vos salariés aux organismes sociaux qui les prennent en charge (Pôle Emploi, CPAM, Assurance retraite, etc.).

Cette déclaration est à faire sur votre espace personnel du site net-entreprises :

Au plus tard le 5 du mois si votre entreprise comporte 50 salariés ou plus

Au plus tard le 15 du mois si elle en compte moins de 50

Les chefs d’entreprises dont les employés n’entrent pas dans le cadre de la DSN (marins-pêcheurs, dockers, fonctionnaires en détachement auprès d'un établissement privé) ou qui n’ont pas pu transmettre les données des organismes complémentaires dans la DSN ont une déclaration spécifique à effectuer : la déclaration annuelle des données sociales unifiée (DADS-U). Elle est à remplir sur le site net-entreprises avant le 31 janvier de chaque année pour déclarer l’année antérieure.

La déclaration d’activité de votre conjoint

Votre conjoint participe à l’activité de votre entreprise ? S’il choisit le statut de conjoint salarié, il doit être déclaré comme tout autre employé de l’entreprise à l’aide de la DPAE.

S'il opte pour le statut de conjoint collaborateur ou conjoint associé, vous devrez le déclarer auprès de votre Centre de Formalités des Entreprises (CFE) :

Lors de l’immatriculation de l’entreprise s’il participe à votre activité dès sa création

Par le biais d’une déclaration modificative si sa participation intervient au cours de la vie de votre entreprise

Pour en savoir plus : Qu’est-ce que le statut de conjoint collaborateur ?

Les déclarations liées aux impôts locaux

Toutes les entreprises sont assujetties à la Contribution économique territoriale (CET). Cette taxe est versée au profit des collectivités territoriales et EPCI dans lesquelles elles sont implantées.

La CET comprend 2 cotisations : la Cotisation foncière des entreprises (CFE) et la contribution sur la valeur ajoutée des entreprises (CVAE).

La déclaration initiale de CFE

Tous les chefs d’entreprise, sans exception, doivent remplir le formulaire 1447 et le retourner à leur Centre de Formalités des Entreprises, avant le 1er janvier de l’année suivant celle de la création de votre entreprise.

Cette déclaration est unique : vous êtes tenu d’en refaire une autre uniquement si la situation immobilière de votre entreprise change (augmentation de la surface des locaux, changements de loyers, fermeture de l’établissement, etc.).

Pour déclarer un changement, il faudra alors remplir et déposer la déclaration 1447-M avant le 2ème jour ouvré suivant le 1er mai (entre le 3 et le 5 mai).

Pour aller plus loin : Tout savoir sur la Cotisation Foncière des Entreprises

La déclaration de Contribution sur la valeur ajoutée des entreprises (CVAE)

Vous êtes redevable de la CFE et votre chiffre d’affaires annuel dépasse 153 500 € ?

Dans ce cas, vous devrez faire une déclaration de CVAE (sauf si vous faites partie des entreprises exonérées). Notez toutefois que vous vous en acquittez uniquement si votre chiffre d'affaires dépasse 500 000 €.

Le dépôt de cette déclaration doit être effectué entre le 3 et le 5 mai, via le formulaire 1330-CVAE sur impots.gouv.fr. N’oubliez pas d’y joindre la déclaration 1329-DEF si vous faites partie des entreprises dont le CA dépasse 500 000 €.

Si vous cessez votre activité en cours d’année ou que vous avez fermé suite à une procédure judiciaire, vous devez faire cette déclaration dans les 60 jours suivant la cessation ou le jugement.

Le dépôt des comptes sociaux annuels

Cette obligation concerne toutes les entreprises commerciales (SAS, SASU, SARL, EURL notamment). Les entrepreneurs individuels en sont dispensés.

Les comptes sociaux comprennent plusieurs documents :

Le bilan des comptes annuels (bilan des actifs et passifs, compte de résultat et annexes)

Un rapport de gestion pour les sociétés cotées

Les documents portant sur l'affectation du résultat

Un rapport du commissaire aux comptes si votre entreprise est concernée par cette obligation

Le procès-verbal de l'assemblée générale d'approbation des comptes

Un rapport du conseil de surveillance, s'il s'agit d'une SA à directoire ou une société en commandite par actions

Vous devrez convoquer une assemblée générale ordinaire dans les 6 mois qui suivent la clôture de l’exercice comptable. Une fois les comptes approuvés, vous pourrez déposer vos comptes dans le mois qui suit, auprès du greffe du tribunal du commerce. Si vous faites un dépôt par voie électronique, le délai est porté à 2 mois.

Vous pouvez, sous conditions de chiffre d’affaires, être dispensé d’établir les annexes du bilan des comptes et du compte de résultat.

Tableau récapitulatif

Ça y est, vous connaissez maintenant les déclarations incontournables qui rythment la vie de votre entreprise. Vous n'avez pas encore lancé votre projet ? N’hésitez pas à solliciter nos experts Simplitoo afin qu’ils vous accompagnent dans toutes vos démarches de création de société !